Chaque transaction refusée vous coûte un client et entame votre crédibilité. Pourtant, la majorité des commerçants en ligne négligent les vérifications essentielles avant d’activer leur solution de paiement par carte bancaire. Résultat: taux d’échec élevés, abandons de panier et frustrations côté client.

Avec kkiapay, des milliers d’e-commerçants en Afrique de l’Ouest sécurisent leurs transactions en ligne grâce à une API performante qui intègre carte bancaire, mobile money et Wave en quelques lignes de code. Ce guide vous dévoile les six points techniques et réglementaires à valider absolument avant d’encaisser votre premier paiement, pour transformer chaque tentative en revenu réel.

Introduction au paiement par carte bancaire en 2026

Le paiement par carte bancaire s’impose en 2026 comme un pilier de la transformation digitale des entreprises d’Afrique de l’Ouest. Cette évolution s’inscrit dans une tendance mondiale où les paiements électroniques représentent désormais plus de 70 % des transactions de détail dans de nombreux pays, avec une progression particulièrement marquée sur les canaux en ligne. En Afrique, la Banque mondiale et la BCEAO soulignent une hausse soutenue de l’usage des cartes pour les paiements marchands, portée par l’augmentation du taux de bancarisation et l’essor des fintech.

Initialement perçue comme une technologie réservée aux marchés occidentaux, la carte bancaire s’est rapidement adaptée au contexte africain, notamment grâce à l’émergence d’acteurs locaux capables de connecter les banques, les réseaux internationaux et les solutions mobiles. Les entreprises qui adoptent cette solution bénéficient d’un accès à une clientèle plus large, y compris les expatriés et les voyageurs d’affaires, tout en répondant aux attentes d’une population jeune et connectée. Dans les parcours d’achat numériques, la carte bancaire devient un repère de confiance, qui facilite la décision au moment du paiement.

- Le paiement par carte bancaire devient essentiel pour rester compétitif sur le marché régional. Dans de nombreux secteurs (voyage, billetterie, services professionnels), les plateformes qui proposent le paiement par carte voient leur taux de conversion progresser de manière significative, car elles répondent aux standards attendus par les clients habitués aux paiements en ligne.

- L’essor du e-commerce et la digitalisation des processus accélèrent l’adoption de cette solution. La BCEAO et plusieurs études sectorielles montrent que les paiements marchands digitaux progressent chaque année à deux chiffres, et que les commerçants qui ajoutent la carte bancaire à leur mix de paiement réduisent notablement l’abandon de panier au moment de la finalisation.

- La carte bancaire s’intègre dans un écosystème de paiement hybride. En Afrique de l’Ouest, le client alterne entre carte, mobile money et solutions comme Wave en fonction du contexte, du montant et du type d’achat. Les entreprises qui s’équipent avec des solutions comme kkiapay profitent de cette complémentarité en centralisant la gestion de ces différents moyens de paiement.

Pourquoi le paiement par carte bancaire est-il incontournable en 2026?

Les habitudes de consommation évoluent rapidement et la sécurité devient une priorité pour les clients. Aujourd’hui, de nombreux commerçants observent une augmentation de plus de 30 % de leur taux de conversion après l’intégration du paiement carte bancaire, surtout lorsque ce canal vient compléter des solutions existantes comme le mobile money. Ce constat se vérifie aussi bien dans le secteur du e-commerce que dans celui du tourisme ou de la prestation de services, où la carte est souvent indispensable pour les réservations, les abonnements ou les paiements récurrents.

La carte bancaire rassure et fidélise, notamment auprès d’une clientèle internationale ou d’expatriés qui souhaite des solutions familières et fiables. Elle permet également de mieux adresser les segments de clientèle bancarisés, qui recherchent la traçabilité de leurs paiements, la possibilité de contester une transaction en cas de problème, et la compatibilité avec leurs cartes Visa ou Mastercard émises à l’étranger. En pratique, un site qui n’offre pas de paiement par carte se ferme à une part significative de cette demande, et prend le risque de voir les clients se tourner vers des concurrents plus complets.

Impact de la digitalisation sur les moyens de paiement

La digitalisation a levé de nombreux freins techniques et réglementaires. L’évolution des API bancaires, la généralisation du protocole 3D Secure et la mise à niveau des infrastructures locales ont rendu possible l’intégration de la carte bancaire sur des sites et applications conçus en Afrique de l’Ouest. Grâce à des solutions comme kkiapay, même les PME et startups peuvent proposer facilement le paiement carte bancaire sans compétences techniques spécifiques, en s’appuyant sur des SDK, des plugins et une documentation adaptée aux contextes locaux.

L’intégration rapide, la gestion centralisée et le support adapté au marché local font toute la différence. Les commerçants bénéficient d’outils de reporting et de suivi des transactions qui facilitent la comptabilité, le rapprochement bancaire et l’analyse de performance par canal de paiement. Comme le souligne Éric AGONDJIHOSSOU, “J’ai aimé la simplicité de l’interface de transaction et sa disponibilité cross-plateforme. Elle est d’une véritable facilité d’intégration. Et surtout, c’est un produit labellisé Bénin.” Ce type de témoignage illustre l’importance de s’appuyer sur un acteur qui maîtrise les spécificités réglementaires, culturelles et techniques du marché ouest-africain.

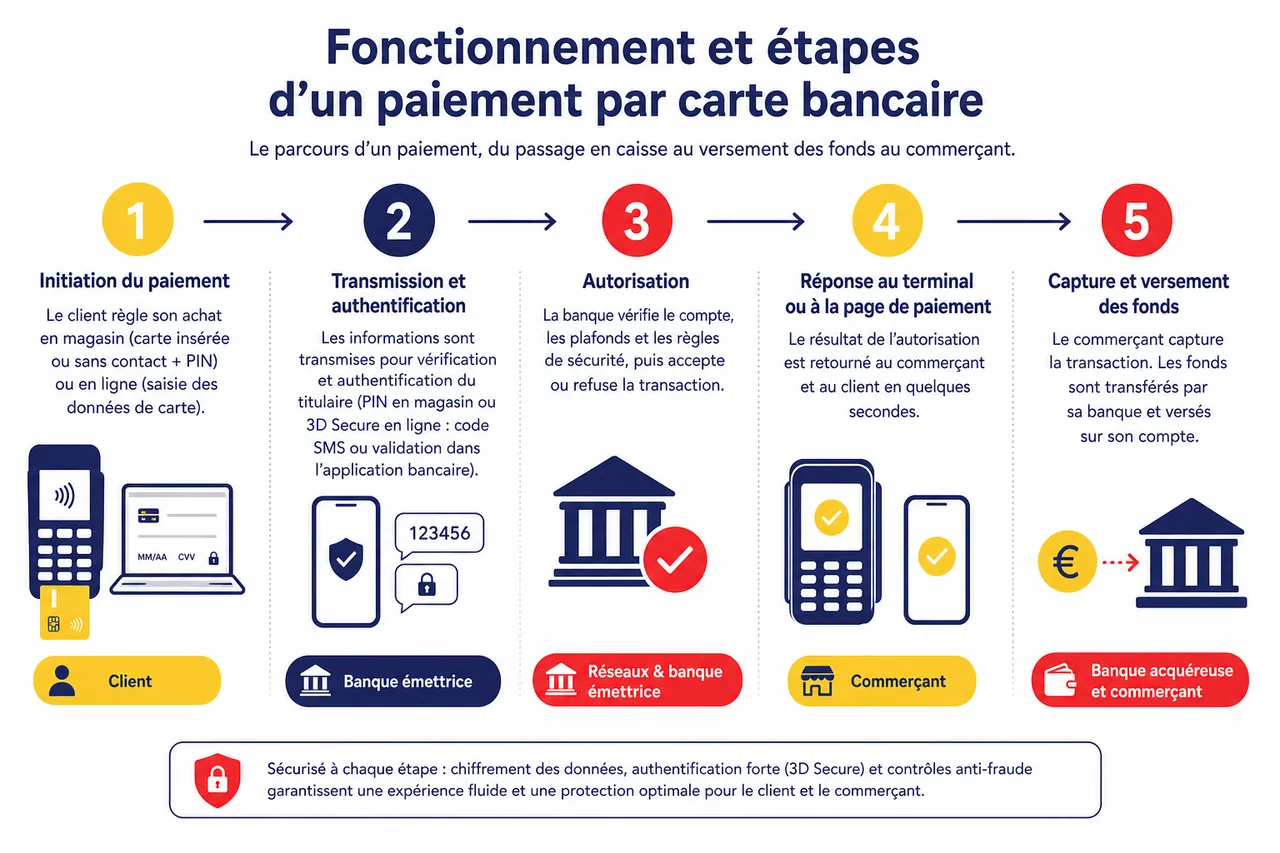

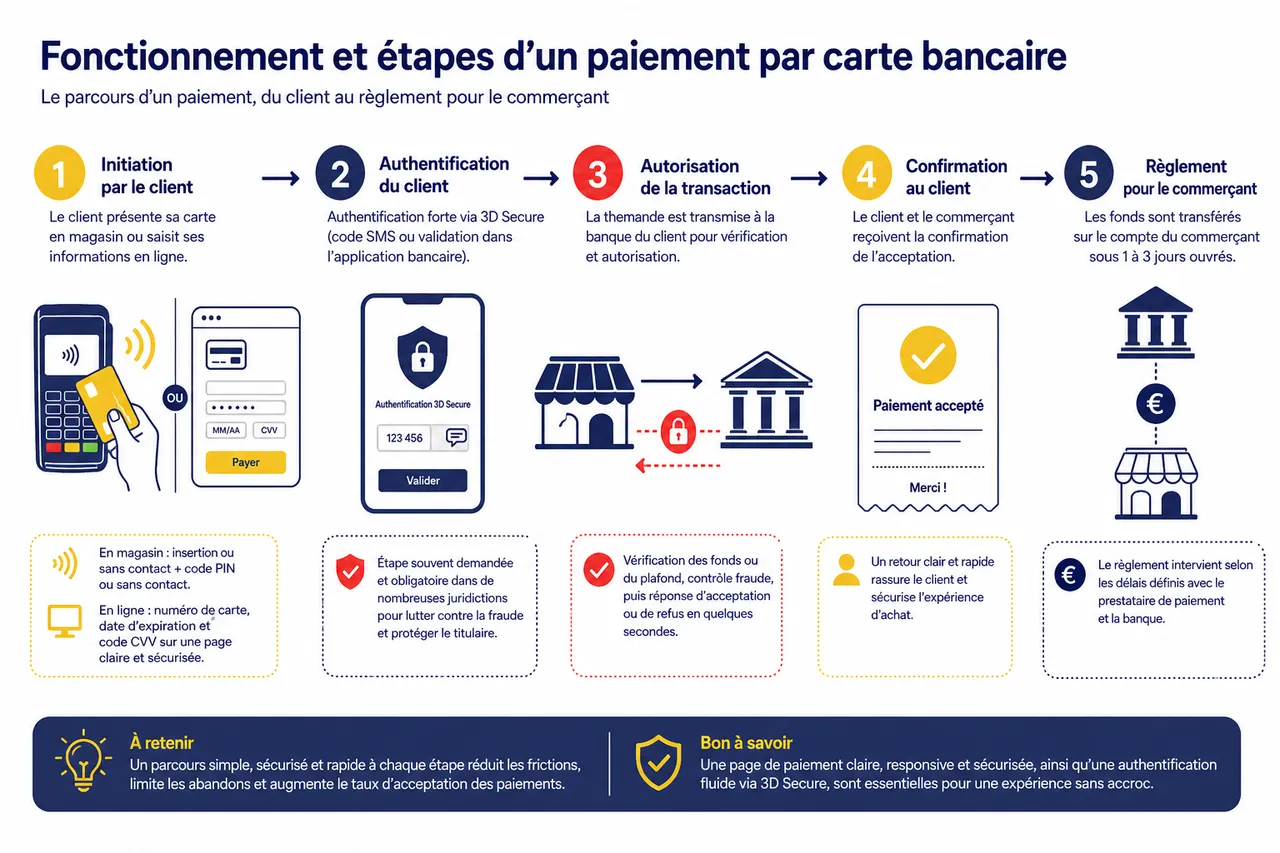

Fonctionnement et étapes d’un paiement par carte bancaire

Pour offrir une expérience sans accroc, il est essentiel de comprendre comment se déroule un paiement carte bancaire du point de vue du client, mais aussi du commerçant. Une bonne compréhension du parcours permet d’identifier les points de friction, de paramétrer correctement sa solution de paiement et de dialoguer efficacement avec son prestataire et sa banque en cas de problème. Les entreprises qui maîtrisent ces étapes peuvent anticiper les causes d’échec et mettre en place des actions concrètes pour les réduire.

Le parcours client lors d’un paiement par carte

En magasin, le client utilise un terminal pour insérer ou approcher sa carte et valide son achat avec son code PIN ou en mode sans contact. Les paiements sans contact ont connu une forte croissance à l’échelle mondiale, portés par les plafonds relevés et par les attentes de fluidité au moment du passage en caisse. En ligne, le client saisit son numéro de carte, la date d’expiration et le code CVV sur une page de paiement qui doit être claire, responsive et sécurisée, afin de limiter les erreurs de saisie et les abandons.

Très souvent, une authentification supplémentaire est demandée, comme un code reçu par SMS ou une validation dans l’application bancaire grâce au protocole 3D Secure. Ce mécanisme, rendu obligatoire dans de nombreuses juridictions pour les paiements en ligne, vise à réduire la fraude tout en protégeant le titulaire de la carte. Pour qu’il soit accepté par les clients, il est essentiel que la page de paiement et les messages d’authentification soient bien présentés, localisés en langue compréhensible et cohérents avec le parcours général du site.

- Des informations correctes et lisibles sont essentielles pour éviter tout rejet de paiement. Une simple erreur dans le numéro de carte ou le code CVV suffit à entraîner un refus. Les e-commerçants doivent donc soigner la conception du formulaire, proposer une saisie guidée, et vérifier que le champ de montant, la devise et les frais éventuels sont clairement indiqués avant la validation.

- Les protocoles de sécurité comme 3D Secure protègent les transactions et rassurent les clients. Lorsqu’un commerçant active l’authentification forte, il réduit le risque de contestation et de chargeback. Il peut aussi bénéficier de règles de responsabilité plus favorables en cas de fraude. Il reste toutefois important d’accompagner le client avec un message pédagogique expliquant pourquoi ce code ou cette validation est nécessaire.

- Une page de paiement optimisée réduit l’abandon de panier. Les études récentes sur le e-commerce montrent que les frictions au moment du paiement peuvent faire perdre jusqu’à 20 à 30 % des commandes. En proposant une page rapide à charger, compatible mobile et intégrée à des solutions comme kkiapay, les marchands améliorent la perception de fiabilité et augmentent le taux de réussite des transactions.

Rôle des réseaux CB, Visa, Mastercard et spécificités africaines

Visa, Mastercard et CB gèrent le flux d’information entre la banque du commerçant et celle du client. Ces réseaux jouent un rôle de “rails” de paiement: ils transmettent la demande d’autorisation, appliquent les règles de sécurité, et assurent le dénouement financier de la transaction entre les banques participantes. En Afrique de l’Ouest, des réseaux régionaux et des programmes de cartes émis par les banques locales viennent compléter cet environnement, avec des cartes co-badgées ou des cartes prépayées destinées aux paiements en ligne.

Dans ce contexte, des solutions comme kkiapay servent d’interface technologique et réglementaire. Elles se connectent aux banques acquéreurs, aux réseaux internationaux et aux schémas locaux pour simplifier l’intégration côté commerçant, tout en respectant les exigences de sécurité et de conformité. Cela permet aux entreprises d’accepter plusieurs types de paiements (cartes internationales, cartes locales, mobile money, Wave) avec un seul point de connexion, tout en conservant une vue consolidée de leurs flux.

- Le commerçant initie la demande de paiement depuis sa boutique en ligne, son appli ou son TPE. Cette demande, structurée par l’API de la solution de paiement, contient les informations essentielles: montant, devise, identifiant de commande, informations de carte ou de portefeuille. Il est crucial de vérifier ces éléments avant l’envoi, car toute incohérence peut entraîner un refus automatique.

- L’acquéreur (banque du commerçant) relaie cette demande au réseau bancaire (Visa, Mastercard ou CB). La banque acquéreuse applique ses propres règles de risque, de plafonds et de filtrage de fraude. Elle peut, par exemple, rejeter des transactions en provenance de pays jugés sensibles ou exiger une authentification renforcée pour certains montants. Les partenaires comme kkiapay aident à paramétrer ces règles de manière adaptée au profil de l’activité.

- La banque du titulaire de la carte vérifie la solvabilité et valide ou refuse la transaction selon les règles de sécurité. Elle contrôle la disponibilité des fonds, l’état de la carte, les éventuelles restrictions géographiques et les alertes de fraude. En cas de refus, le code d’erreur renvoyé peut être analysé dans le tableau de bord kkiapay pour comprendre s’il s’agit d’un problème de solde, de carte expirée, de suspicion de fraude ou de configuration technique.

Oubliez l’idée reçue selon laquelle le paiement carte bancaire serait réservé aux grandes structures. De nombreux indépendants et PME en Afrique de l’Ouest gèrent aujourd’hui des centaines de transactions chaque mois, parfois sur des paniers moyens modestes, grâce à une interface simple et adaptée à leurs besoins. En pratique, ce sont souvent ces petites entreprises qui tirent le plus de bénéfices de l’ajout de la carte bancaire, car elles convertissent des clients qui n’auraient pas payé autrement.

Sécurité, prévention de la fraude et conformité

La sécurité des paiements carte bancaire est vitale. Même les petites entreprises peuvent être la cible de tentatives de fraude ou de sanctions en cas de non-conformité. Les données de cybersécurité montrent que les TPE et PME sont régulièrement visées par des attaques de phishing ou des tests de numéros de cartes volées, justement parce que leurs systèmes de protection sont parfois moins matures que ceux des grandes plateformes. Il devient donc indispensable d’intégrer la sécurité au cœur de la stratégie de paiement, dès la conception de la page de paiement et du choix du prestataire.

Principaux risques de fraude et méthodes de protection

Les menaces les plus courantes sont le phishing (tentative de vol d’identité), le skimming (copie illégale des données) et le piratage de transactions non protégées. Le phishing peut cibler les clients, via de faux emails ou SMS se faisant passer pour le commerçant ou la banque, mais aussi les administrateurs du site, via des messages invitant à “mettre à jour” une interface de paiement. Le skimming se manifeste surtout sur des terminaux physiques compromis, tandis que le piratage de transactions non chiffrées vise des sites qui n’utilisent pas correctement le protocole HTTPS.

- Authentification forte (3D Secure). Une étape supplémentaire via SMS ou application bancaire pour vérifier l’identité de l’acheteur est aujourd’hui un standard dans la lutte contre la fraude. Elle permet de vérifier que la personne qui saisit les données de carte est bien le titulaire, ou qu’elle dispose des moyens d’authentification associés. Pour le commerçant, activer systématiquement cette option réduit la probabilité de voir des transactions contestées ou annulées.

- Tokenisation des données de carte. Les vraies données de la carte sont remplacées par des identifiants chiffrés, inutilisables en cas de fuite. Cela signifie que même si une base de données est compromise, elle ne contient pas les numéros de cartes en clair, mais seulement des “jetons” qui ne peuvent pas être réutilisés. Les solutions modernes comme kkiapay s’appuient sur ces mécanismes pour offrir la possibilité de paiements récurrents ou d’enregistrement de carte sans exposer les commerçants à la gestion directe de données sensibles.

- Chiffrement des transactions et hygiène numérique. Les données sont protégées pendant leur transit sur internet grâce au protocole TLS/HTTPS, mais ce chiffrement doit s’accompagner d’une bonne hygiène numérique: mises à jour régulières des systèmes, gestion rigoureuse des droits d’accès, utilisation de mots de passe forts et unique pour les comptes administrateurs. Un site de paiement mal sécurisé peut être détourné pour rediriger les clients vers de fausses pages, d’où l’importance de se reposer sur un prestataire qui assure une protection de bout en bout.

Des utilisateurs de kkiapay témoignent: la surveillance en temps réel du tableau de bord sécurisé et les alertes automatiques en cas d’activité suspecte permettent de bloquer rapidement toute tentative douteuse. Comme le partage Aminath KPADONOU, “Kkiapay a considérablement simplifié notre gestion des paiements tout en permettant aux clients de régler leurs commandes en toute sécurité à travers un lien envoyé où qu’ils se trouvent.” Ce type de fonctionnalité est particulièrement précieux dans un contexte où les tentatives de test de cartes ou de fraude peuvent survenir à tout moment, y compris la nuit ou les jours fériés.

Réglementation et conformité: ce qu’il faut respecter

Pour accepter le paiement carte bancaire, il est obligatoire de respecter les normes PCI DSS pour le stockage et la gestion des données bancaires, et le RGPD pour la protection des données personnelles lorsque des utilisateurs européens sont concernés. PCI DSS fixe un ensemble d’exigences techniques et organisationnelles pour les environnements qui manipulent des données de carte: chiffrement, segmentation des réseaux, journalisation des accès, etc. Le RGPD, de son côté, impose transparence, limitation de la collecte de données et respect des droits des personnes.

- Externaliser la gestion des données sensibles. Les solutions comme kkiapay permettent de bénéficier d’un haut niveau de conformité sans complexité technique supplémentaire, en évitant que la boutique elle-même ne stocke les numéros de cartes. Concrètement, le marchand délègue la partie la plus sensible du flux à un prestataire certifié, et se concentre sur la sécurisation de son propre site (mots de passe, mises à jour, politique de confidentialité).

- Informer clairement les clients sur la protection de leurs données. La sécurité et la conformité inspirent confiance et fidélisent la clientèle. Afficher les logos de sécurité (HTTPS, mentions de conformité PCI DSS), proposer une politique de confidentialité claire et expliquer l’usage des données de paiement contribuent à lever les réticences, notamment pour les premiers achats sur un site local ou nouvellement créé.

- Anticiper les contrôles et les obligations locales. Outre PCI DSS et RGPD, les entreprises doivent prendre en compte les exigences des régulateurs nationaux et régionaux (par exemple la BCEAO pour l’UEMOA). S’appuyer sur un prestataire de paiement implanté localement comme kkiapay permet de bénéficier d’une veille réglementaire, de paramétrages conformes et d’un accompagnement en cas de mise à jour des règles.

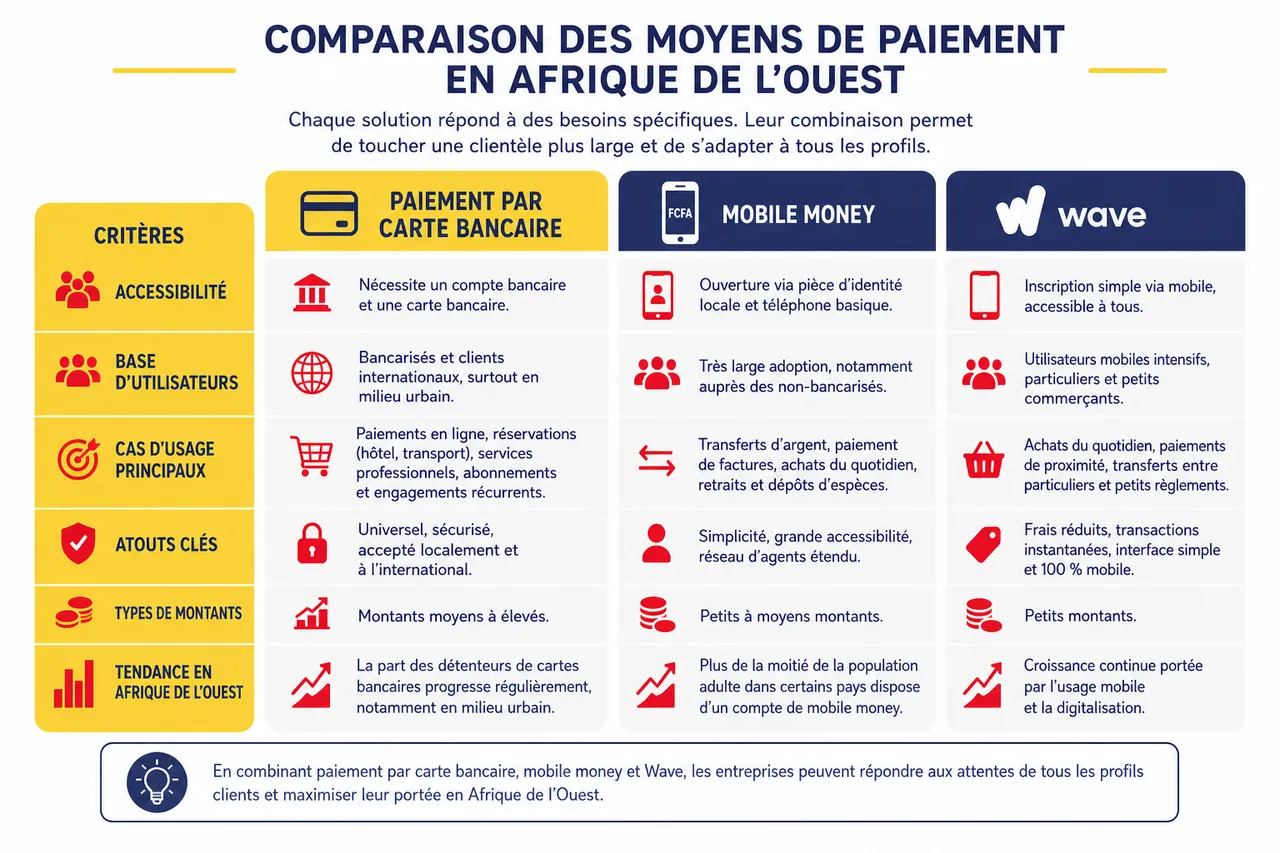

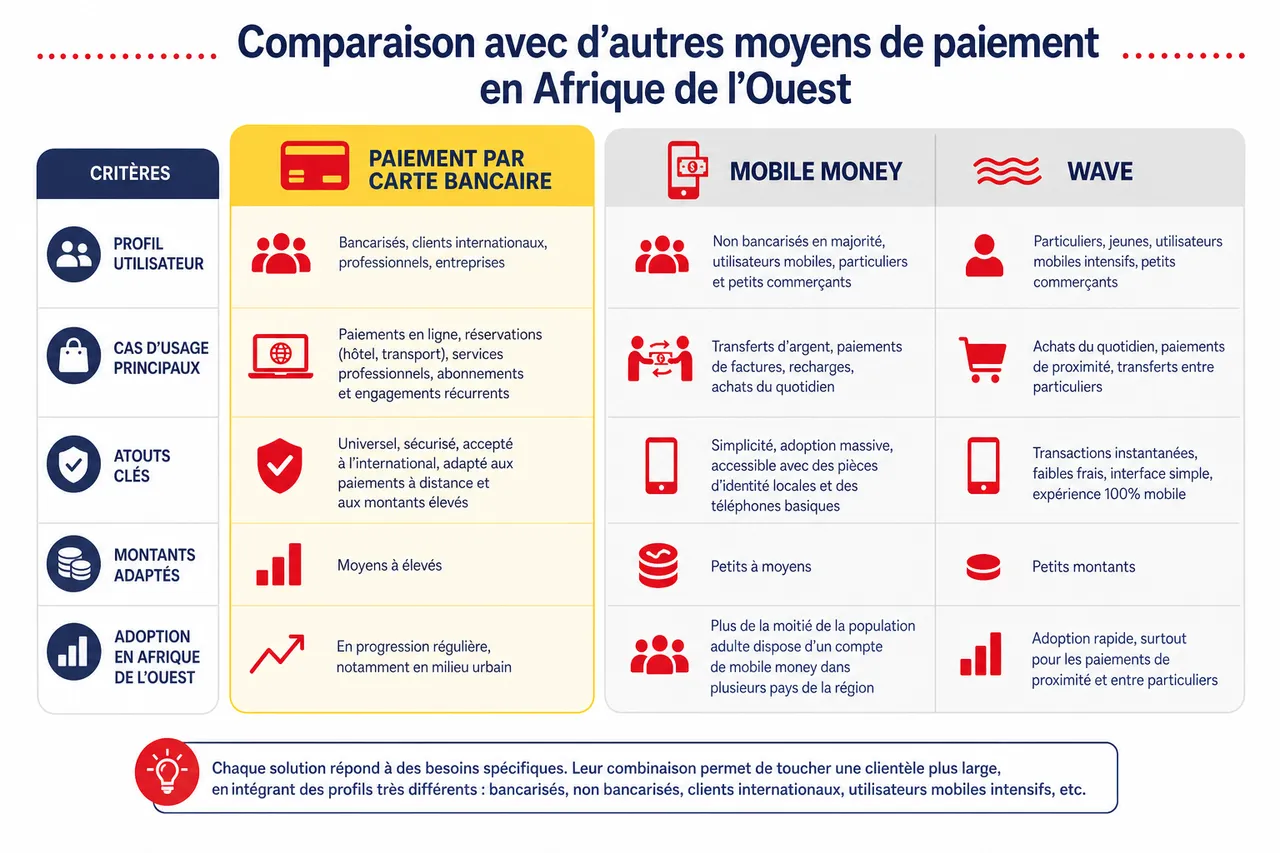

Comparaison avec d’autres moyens de paiement en Afrique de l’Ouest

En Afrique de l’Ouest, mobile money et Wave sont devenus incontournables, aux côtés du paiement carte bancaire. Chaque solution répond à des besoins spécifiques, et leur combinaison permet de toucher une clientèle plus large, en intégrant des profils très différents: bancarisés, non bancarisés, clients internationaux, utilisateurs mobiles intensifs, etc. Les études récentes de la Banque mondiale montrent que plus de la moitié de la population adulte dans certains pays de la région dispose d’un compte de mobile money, tandis que la part des détenteurs de cartes bancaires progresse régulièrement, notamment en milieu urbain.

Paiement par carte vs mobile money et Wave

Le paiement carte bancaire offre une expérience universelle et sécurisée, aussi bien pour les locaux que les internationaux. Il est particulièrement adapté aux paiements en ligne, aux réservations (hôtel, transport) et aux services professionnels nécessitant des montants plus élevés ou des engagements récurrents. Mobile money séduit par sa simplicité et son adoption massive, particulièrement auprès des non-bancarisés, qui peuvent ouvrir des comptes de portefeuille électronique avec des pièces d’identité locales et des téléphones basiques.

Wave, quant à lui, facilite les transactions instantanées pour les achats quotidiens, avec une expérience centrée sur le mobile, des frais réduits et une interface simple. Ces solutions de paiement de proximité sont très utilisées pour les petits montants, les transferts entre particuliers ou les paiements dans des commerces de quartier. L’enjeu pour les entreprises en ligne consiste à articuler ces différents moyens de paiement de manière cohérente, afin que chaque client trouve la solution qui lui convient au moment de valider sa commande.

- La carte bancaire reste le choix privilégié pour les achats en ligne, les réservations et les services professionnels. Elle permet de saisir un montant exact, dans une devise précise, et de bénéficier de protections en cas de litige. Les plateformes internationales, les agences de voyage et les sites de billetterie utilisent massivement ce canal, ce qui rend son absence particulièrement pénalisante pour les entreprises locales qui souhaitent se positionner sur ces segments.

- Mobile money est la solution de référence pour les paiements de proximité et les transferts rapides entre particuliers. Dans certains pays, le volume de transactions mobile money dépasse largement celui des cartes, notamment sur les micro-paiements. Intégrer mobile money via kkiapay permet de capter cette audience dans les parcours en ligne, en évitant de renvoyer le client vers un paiement séparé ou offline.

- Wave permet des paiements instantanés, sans carte ni compte bancaire classique. Son modèle de frais bas et sa simplicité d’usage séduisent une clientèle large, qui peut payer en scannant un QR code ou en utilisant une application dédiée. Pour un commerçant, ajouter Wave à la palette de moyens de paiement via une intégration unique comme celle de kkiapay permet de gagner des ventes sur des publics qui n’utilisent ni carte ni mobile money traditionnel.

Plusieurs entreprises de la région ont constaté une progression de leur chiffre d’affaires de 20 à 40 % après avoir ouvert plusieurs canaux de paiement à leurs clients, en combinant carte, mobile money et Wave sans complexité supplémentaire côté technique. Comme l’explique Junior GANTIN: “Depuis que nous avons commencé à accepter les paiements via Kkiapay, nos taux de conversion ont augmenté car les utilisateurs n’avaient plus besoin de quitter notre site web pour payer.” Ce type de retour met en lumière l’importance de proposer une expérience de paiement intégrée, où le client choisit simplement son moyen favori sur une seule et même page.

Quels critères pour choisir la meilleure solution?

Pour sélectionner le mode de paiement idéal, il faut tenir compte de la réalité du terrain et des objectifs de l’entreprise. Il ne s’agit pas de choisir une solution unique, mais de construire un mix cohérent, en privilégiant les canaux qui correspondent aux habitudes de paiement des clients ciblés, aux montants habituels et aux types d’achats proposés.

- La typologie des clients (locaux, internationaux, bancarisés ou non). Une plateforme orientée vers le tourisme ou les expatriés ne peut pas se priver de la carte bancaire, alors qu’un marchand de proximité aura intérêt à mettre fortement en avant le mobile money et Wave. L’analyse de la provenance des visiteurs, des pays d’émission de cartes et des segments de clientèle permet d’ajuster le mix et de prioriser certains moyens de paiement sur la page.

- Les spécificités de l’activité (e-commerce, services, retail, billetterie, etc.). Les activités nécessitant des paiements différés, des abonnements ou des montants élevés tirent davantage de bénéfices de la carte bancaire. Les commerces de détail et les services de proximité peuvent, à l’inverse, s’appuyer plus fortement sur le mobile money. kkiapay accompagne ces arbitrages en proposant des configurations adaptées et des conseils basés sur les données de transactions.

- Le coût des transactions et la facilité d’intégration sur le site ou l’application. Chaque moyen de paiement implique des frais de transaction, des commissions et parfois des coûts de mise en place. L’enjeu consiste à trouver le bon équilibre entre ce coût et le gain de conversion. Les solutions comme kkiapay simplifient cette analyse en offrant une vue consolidée des coûts par canal et en fournissant des outils prêts à l’emploi pour les principales plateformes web, sans développement sur-mesure complexe.

- Les exigences de sécurité et la conformité réglementaire. Certaines activités, notamment dans les secteurs réglementés, doivent privilégier des moyens de paiement offrant des garanties fortes de traçabilité et de conformité. La carte bancaire, encadrée par des normes internationales, répond à cette exigence. En combinant ces règles avec les dispositifs de sécurité intégrés par kkiapay, les entreprises peuvent proposer des paiements variés tout en respectant les exigences des autorités locales et internationales.

| Moyen de paiement | Profil de clients privilégiés | Usages principaux | Atout clé pour l’entreprise |

|---|---|---|---|

| Carte bancaire | Clients bancarisés, internationaux, expatriés | Paiements en ligne, réservations, abonnements, montants élevés | Norme internationale, forte confiance, protections en cas de litige |

| Mobile money | Clients locaux, non bancarisés, utilisateurs intensifs de mobile | Paiements de proximité, micro-transactions, transferts P2P | Adoption massive, simplicité d’usage, compatibilité avec feature phones |

| Wave | Clients à la recherche de frais bas et de paiements instantanés | Paiements quotidiens, règlements rapides en magasin ou en ligne | Expérience mobile fluide, QR codes, frais réduits pour le client |

Conseils pratiques pour optimiser l’acceptation du paiement par carte

Pour que le paiement carte bancaire devienne un vrai levier de croissance, il est crucial de soigner à la fois l’intégration technique, la fluidité de l’expérience utilisateur et le niveau de sécurité. Les statistiques sectorielles montrent que les sites qui optimisent leur page de paiement peuvent gagner plusieurs points de taux de conversion, ce qui se traduit directement en revenu supplémentaire à volume de trafic constant. Dans ce contexte, un prestataire comme kkiapay joue un rôle central en apportant une technologie éprouvée, une ergonomie pensée pour les usages locaux et un accompagnement sur la durée.

Intégrer facilement le paiement par carte avec kkiapay

kkiapay se distingue par son API simple à déployer, qui permet d’accepter cartes bancaires, mobile money et Wave en quelques minutes seulement. Des librairies pour les principaux langages de développement, des plugins pour les CMS e-commerce et une documentation détaillée réduisent considérablement le temps nécessaire pour mettre en ligne une page de paiement fonctionnelle. Cette simplicité d’intégration est un atout majeur pour les équipes techniques réduites ou pour les entrepreneurs qui gèrent eux-mêmes leur site.

- Implémentation rapide et gestion centralisée des paiements. En connectant son site à kkiapay, l’entreprise gagne du temps et optimise la supervision de ses flux financiers. Le même tableau de bord permet de suivre les paiements par carte, mobile money et Wave, de filtrer les transactions par canal, de détecter les pics d’activité et d’analyser les taux de réussite. Cette centralisation facilite également le rapprochement avec les relevés bancaires et la préparation des rapports internes.

- Support multicanal adapté aux habitudes de paiement d’Afrique de l’Ouest. kkiapay a été conçu pour répondre aux réalités du marché local: diversité des opérateurs mobiles, spécificités des banques régionales, habitudes de paiement hybrides. Le prestataire propose des intégrations adaptées aux principaux pays de la région, ce qui permet aux entreprises de se développer transfrontalièrement sans devoir multiplier les contrats ou les développements.

- Assistance technique réactive et documentation claire. Un facteur souvent sous-estimé dans le choix d’une solution de paiement est la qualité du support. kkiapay propose un accompagnement accessible, avec des réponses rapides en cas de question sur les codes d’erreur, les paramétrages de sécurité ou la configuration des moyens de paiement. La documentation, régulièrement mise à jour, permet aux développeurs de trouver rapidement les informations nécessaires pour optimiser l’intégration.

Charbel ZINSOU résume bien l’avantage de la solution: “Grâce à sa plateforme de paiement, Kkiapay nous permet de rentabiliser nos services sur le plan national à travers une solution de paiement facile à intégrer, 100% béninoise.” Ce type de retour illustre l’importance de s’appuyer sur un acteur de proximité, qui comprend les enjeux des entreprises de la région et peut adapter ses services à leurs besoins spécifiques.

Bonnes pratiques pour e-commerçants et développeurs

- Soigner la présentation de la page de paiement. Rassurer l’utilisateur sur la sécurité et la confidentialité de ses données passe par une mise en page claire, des messages explicites et la présence de repères visuels (logos de cartes, mentions de sécurité, URL en HTTPS). Une page encombrée ou peu lisible augmente le risque d’erreurs de saisie et de départ avant la finalisation, surtout sur mobile.

- Offrir plusieurs modes de paiement pour limiter les points de friction. En proposant à la fois la carte, le mobile money et Wave via kkiapay, l’entreprise couvre tous les profils de clients et réduit les situations où un visiteur souhaite payer mais ne trouve pas le moyen qui lui convient. Ce choix doit être accompagné d’une présentation simplifiée: l’utilisateur sélectionne son moyen préféré en un clic, sans se perdre dans des options techniques.

- Suivre de près les taux de réussite et d’échec des paiements. Les indicateurs fournis par le tableau de bord kkiapay permettent de repérer les périodes ou les moyens de paiement où les échecs sont plus fréquents. En croisant ces données avec les informations sur les banques émettrices, les pays ou les types de cartes, il devient possible d’identifier des problèmes spécifiques (cartes expirées, refus systématiques d’une banque, montants trop élevés) et de mettre en place des actions ciblées.

- Former les équipes au support client et à la détection de comportements suspects. Un client qui rencontre une difficulté au moment du paiement a besoin d’un interlocuteur capable de l’aider à comprendre si le problème vient de sa carte, de son authentification ou d’un paramétrage technique. Former les équipes à lire les messages d’erreur, à orienter vers la banque en cas de refus de solde et à signaler au prestataire de paiement les anomalies récurrentes contribue à améliorer l’expérience globale.

Contrairement à ce que l’on pense parfois, intégrer le paiement carte bancaire n’est ni long ni onéreux si vous choisissez un partenaire spécialisé et local, comme le montrent de nombreux cas d’entreprises qui ont adopté kkiapay sans difficulté. Les gains en conversion et en crédibilité compensent largement le temps investi dans la mise en place, à condition de suivre les bonnes pratiques évoquées et de rester vigilant sur la qualité de l’expérience proposée.

Indicateurs de performance et optimisation continue des paiements par carte

Au-delà de l’intégration initiale, la différence entre une solution de paiement basique et une solution performante se joue dans le suivi des indicateurs et dans l’optimisation continue. Les données de transaction constituent une source précieuse d’information sur les comportements de paiement, les profils de clientèle et les sources de friction. En exploitant ces données à l’aide des outils proposés par kkiapay, les entreprises peuvent améliorer progressivement leurs résultats, sans modifier radicalement leur site ou leur offre.

Suivre les bons indicateurs pour piloter votre stratégie de paiement

Certains indicateurs méritent une attention particulière lorsque l’on souhaite optimiser ses paiements par carte. Ils permettent de distinguer les problèmes purement techniques des enjeux de comportement client, et d’orienter les actions de correction vers les bons leviers.

- Taux de conversion sur la page de paiement. Cet indicateur mesure la proportion de clients qui, après avoir cliqué sur “Payer”, vont jusqu’au bout du processus. Une baisse soudaine peut signaler un problème d’affichage, un temps de chargement excessif ou une modification perturbante dans le parcours. En suivant cet indicateur par canal de paiement (carte, mobile money, Wave) dans le tableau de bord kkiapay, il devient possible d’identifier les combinaisons les plus efficaces.

- Taux de rejet et motifs d’échec. Analyser les codes d’erreur renvoyés par les banques permet de distinguer les refus liés à la solvabilité (fonds insuffisants) des refus liés à la sécurité (authentification non validée, carte bloquée) ou à des problèmes techniques. kkiapay met à disposition des rapports détaillés qui permettent de repérer les motifs dominants et, par exemple, de rappeler aux clients l’importance de valider correctement leur 3D Secure ou de mettre à jour leurs cartes expirées.

- Répartition des moyens de paiement utilisés. Suivre la part des paiements réalisés par carte, mobile money et Wave aide à comprendre les préférences des clients et l’évolution des usages. Si une proportion importante de clients bascule vers la carte pour des montants élevés, il peut être pertinent de mettre davantage ce moyen en avant sur la page, ou de proposer des messages rassurants spécifiques à ce canal.

Adapter votre configuration en fonction des données

L’intérêt d’une solution comme kkiapay est de pouvoir ajuster les paramètres de paiement en fonction des enseignements tirés des données. Plutôt que de considérer la configuration actuelle comme définitive, il est recommandé de procéder à des ajustements réguliers, d’expérimenter et de mesurer les effets.

- Optimiser les règles de sécurité sans sacrifier l’expérience utilisateur. Si les données montrent que certains profils de clients rencontrent des difficultés avec l’authentification 3D Secure (par exemple en zones où la couverture réseau est limitée), il peut être pertinent de travailler avec la banque acquéreuse et kkiapay pour adapter les règles ou proposer des alternatives sécurisées. L’objectif est de maintenir un niveau de sécurité élevé sans générer d’abandons excessifs.

- Ajuster la présentation des moyens de paiement. En fonction de la répartition réelle des canaux utilisés, l’entreprise peut décider de modifier l’ordre d’affichage des moyens de paiement, de mettre en avant la carte pour certains types de produits, ou de proposer des messages ciblés pour encourager l’usage de solutions plus sécurisées. Les tests A/B sur la page de paiement, combinés au suivi des indicateurs dans kkiapay, permettent d’identifier les configurations les plus performantes.

- Développer des scénarios de relance en cas d’échec. Lorsque des paiements par carte échouent pour des raisons temporaires (solde insuffisant, authentification non finalisée), l’entreprise peut prévoir des scénarios de relance: email invitant à réessayer, proposition d’un autre moyen de paiement, rappel des étapes à suivre pour valider la transaction. Ces actions, intégrées dans un parcours global, contribuent à récupérer des ventes qui auraient autrement été perdues.

| Indicateur | Ce qu’il mesure | Action possible avec kkiapay |

|---|---|---|

| Taux de conversion de paiement | Part des clients qui finalisent leur paiement après avoir démarré le processus | Optimiser la page de paiement, tester différents affichages et suivre les résultats par canal |

| Taux de rejet de transactions | Proportion de paiements refusés par les banques ou par les systèmes de sécurité | Analyser les codes d’erreur, adapter les règles de sécurité, informer les clients sur les causes fréquentes |

| Répartition des moyens de paiement | Part des paiements effectués par carte, mobile money et Wave | Ajuster l’ordre d’affichage, mettre en avant les moyens les plus adaptés aux segments de clients ciblés |

Perspectives et recommandations pour réussir vos paiements par carte bancaire

En 2026, le paiement carte bancaire est devenu un incontournable pour toute entreprise qui souhaite se développer en Afrique de l’Ouest. Les tendances internationales et régionales convergent vers une augmentation continue des paiements électroniques, avec une place croissante pour les cartes dans les parcours en ligne. Miser sur la sécurité, la simplicité d’intégration et la conformité permet non seulement de renforcer la confiance des clients, mais aussi d’augmenter durablement le taux de conversion, même face à la concurrence, en offrant une expérience à la hauteur des standards internationaux.

- La carte bancaire confirme son statut de référence pour les paiements digitaux. Elle répond aux attentes des clients qui veulent des solutions éprouvées, traçables et compatibles avec leurs habitudes de paiement, en particulier pour les achats engagés ou les services professionnels. Ne pas proposer ce canal lorsqu’il est pertinent revient à se priver d’un levier stratégique de croissance.

- Des outils sécurisés comme le tableau de bord kkiapay facilitent la gestion et la conformité des transactions. En centralisant les informations, en proposant des alertes, des rapports et des fonctions de contrôle, ces outils permettent aux entreprises de garder la main sur leurs flux financiers, de surveiller la fraude et de préparer plus facilement leurs obligations fiscales et réglementaires.

- La flexibilité et l’adaptation aux usages locaux restent déterminantes pour séduire l’ensemble de la clientèle. L’avenir des paiements en Afrique de l’Ouest repose sur des solutions capables de combiner carte, mobile money et nouveaux acteurs comme Wave, tout en restant simples à utiliser pour l’utilisateur final. kkiapay s’inscrit dans cette dynamique en proposant une plateforme qui évolue avec le marché et les besoins des entreprises.

Pour faire la différence, il est temps d’adopter une solution de paiement carte bancaire moderne, évolutive et parfaitement adaptée à votre marché. En choisissant un partenaire reconnu comme kkiapay, les e-commerçants et entrepreneurs d’Afrique de l’Ouest peuvent offrir à leurs clients une expérience de paiement fluide, sécurisée et innovante, tout en gardant la maîtrise de leurs données et de leur stratégie. Les entreprises qui prennent ce virage dès maintenant se positionnent avantageusement dans un paysage où la qualité de l’expérience de paiement devient un critère aussi important que l’offre ou le prix.