Chaque abandon de panier au moment du paiement représente un manque à gagner direct pour votre business. Vos clients attendent une expérience fluide, rapide et rassurante lorsqu’ils règlent par carte bancaire, mais trop souvent, des frictions techniques ou psychologiques les font fuir à la dernière étape. Pour les e-commerçants en Afrique de l’Ouest, comprendre ces attentes devient un levier de croissance essentiel.

Grâce à des solutions comme kkiapay, qui intègre des paiements sécurisés par carte bancaire et mobile money via API, vous pouvez transformer cette étape critique en avantage concurrentiel. Ce guide décrypte précisément ce que vos clients recherchent au moment de valider leur transaction et comment y répondre concrètement.

Qu’est-ce que le paiement CB et pourquoi est-il essentiel en 2026?

Définition et fonctionnement général du paiement CB

Le paiement CB regroupe l’ensemble des transactions réalisées avec une carte bancaire, qu’il s’agisse d’une carte Visa, Mastercard ou d’une carte émise par une banque locale. Ce moyen de règlement s’est imposé comme la norme pour les achats du quotidien, car il combine rapidité, traçabilité et simplicité d’usage. Pour un client, insérer ou approcher sa carte, valider et recevoir une confirmation en quelques secondes correspond aujourd’hui à une attente de base.

En boutique, un terminal de paiement électronique (TPE) se connecte au réseau de la banque acquéreuse afin d’autoriser ou de refuser la transaction en temps réel. En ligne, une passerelle de paiement sécurisée joue le même rôle et assure le chiffrement des données sensibles comme le numéro de carte, la date d’expiration ou le cryptogramme. Des solutions spécialisées comme kkiapay encapsulent cette complexité technique et proposent aux marchands d’Afrique de l’Ouest une intégration simple via API ou modules e-commerce, tout en respectant les standards internationaux de sécurité.

Pour les entreprises, l’acceptation du paiement CB permet de réduire la gestion de cash, de limiter les risques de vol ou de perte et d’automatiser la réconciliation comptable. La traçabilité des opérations facilite également le suivi des ventes, la gestion des remboursements et la production de rapports financiers détaillés. Avec kkiapay, ces informations sont centralisées dans un tableau de bord unique qui permet de piloter à la fois les paiements CB, mobile money et Wave.

L’essor du paiement CB en Afrique de l’Ouest

Depuis quelques années, l’Afrique de l’Ouest connaît une forte accélération de la digitalisation des paiements. La croissance de l’e-commerce, l’augmentation du taux de bancarisation et la diffusion des cartes prépayées créent un environnement favorable à l’essor du paiement CB. Les clients habitués au mobile money souhaitent de plus en plus pouvoir utiliser aussi leur carte sur les sites marchands et dans les applications, notamment pour les achats de plus grand montant ou les services internationaux.

Les études récentes sur les paiements numériques en Afrique montrent qu’une part croissante des transactions e-commerce s’effectue désormais via carte bancaire, en complément du mobile money. Dans plusieurs marchés d’Afrique francophone, la part des paiements par carte sur les plateformes en ligne progresse de plusieurs points chaque année, portée par une population jeune, urbaine et très connectée. Pour un commerçant béninois, ivoirien ou sénégalais, ne pas proposer le paiement par carte revient de plus en plus à se priver d’une partie de la demande solvable.

Des acteurs locaux comme kkiapay jouent un rôle de catalyseur dans cette transition. En agrégeant mobile money, CB et portefeuilles électroniques sur une même interface, ils permettent aux PME, aux start-ups et aux grandes enseignes de proposer une palette de moyens de paiement adaptée aux usages locaux et internationaux. Cela se traduit concrètement par une meilleure conversion au moment du paiement et par une capacité accrue à toucher des clients installés à l’étranger, qui privilégient souvent la carte bancaire.

- Le paiement CB renforce la confiance et la fidélité de vos clients: proposer un paiement par carte avec des logos reconnus (Visa, Mastercard, GIM, etc.) envoie un signal de sérieux. Un client qui voit un formulaire de paiement clair, sécurisé et familier est plus enclin à revenir et à recommander votre boutique.

- Il ouvre la porte à de nouveaux marchés pour les entreprises africaines: en acceptant les cartes internationales, un e-commerçant peut vendre à la diaspora, à des clients d’autres pays de la région ou même au-delà du continent. Avec une solution comme kkiapay, ces paiements sont gérés dans la même interface que les transactions locales, ce qui simplifie la gestion.

- Il facilite l’automatisation de la gestion financière: chaque transaction par carte laisse une trace numérique exploitable pour la comptabilité, le suivi du chiffre d’affaires ou le pilotage de la trésorerie. Couplé au tableau de bord kkiapay, cela permet d’identifier rapidement les pics d’activité, les produits les plus performants et les canaux de vente les plus rentables.

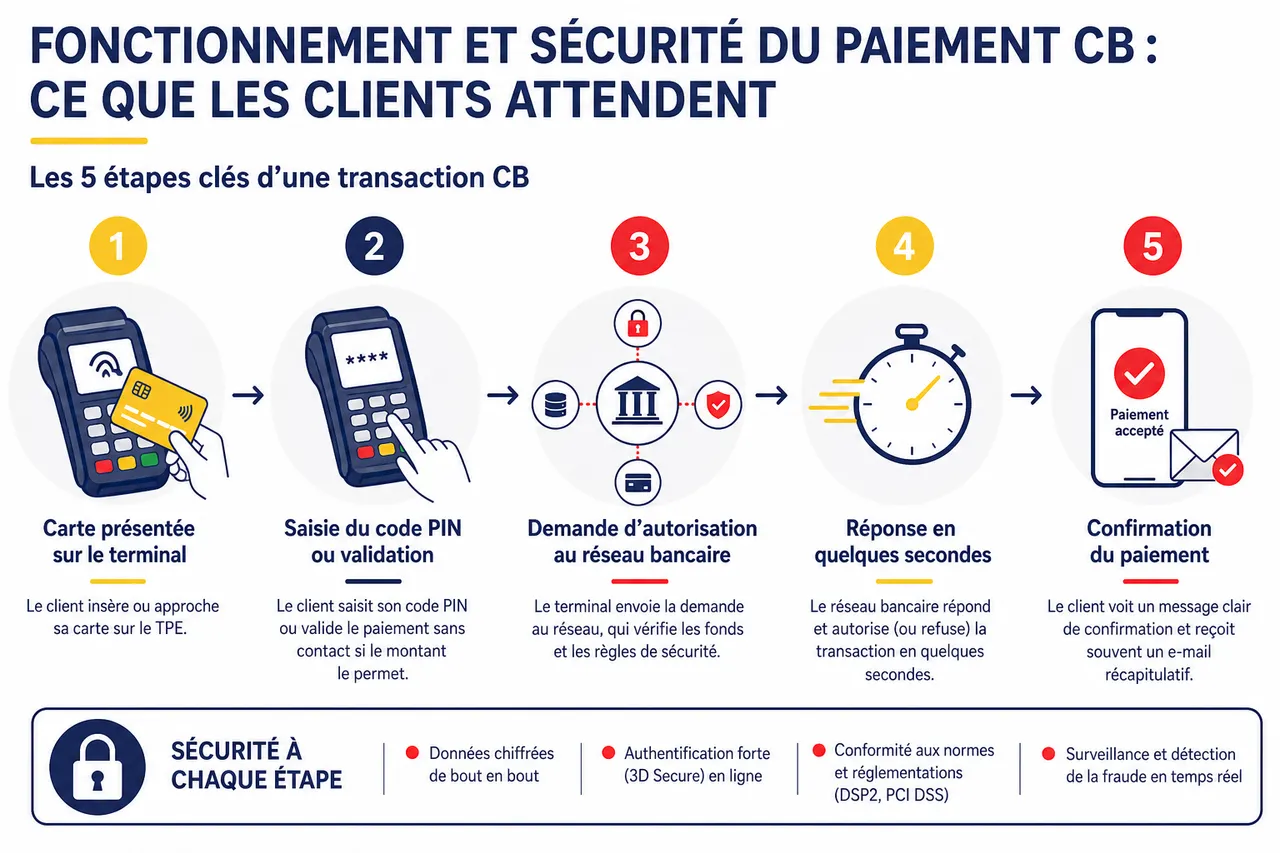

Fonctionnement et sécurité du paiement CB: ce que les clients attendent

Étapes clés d’une transaction CB

Une transaction CB suit un parcours structuré, pensé pour être à la fois rapide et sécurisé. En magasin, le client insère ou approche sa carte sur le TPE, puis saisit son code PIN ou valide le paiement sans contact lorsque le montant le permet. Le terminal envoie alors la demande d’autorisation au réseau bancaire, qui vérifie la disponibilité des fonds et le respect des règles de sécurité avant de répondre en quelques secondes.

En ligne, la première étape consiste à saisir les informations de la carte sur une page de paiement sécurisée. Ensuite, le client est le plus souvent redirigé vers un mécanisme d’authentification forte (3D Secure), par exemple un code à usage unique reçu par SMS, une validation dans l’application bancaire ou une confirmation biométrique. La transaction est ensuite autorisée et le client voit s’afficher un message clair de confirmation, souvent doublé d’un e-mail récapitulatif.

Du point de vue de l’expérience utilisateur, chaque seconde compte. Les études sur le e-commerce montrent qu’un temps de chargement trop long ou un formulaire complexe peut entraîner une hausse significative des abandons de panier. C’est pourquoi des solutions comme kkiapay optimisent le parcours de paiement: affichage rapide, champs pré-remplis quand c’est possible, paiement en un ou deux clics sur mobile, et retour automatique vers le site ou l’application une fois la transaction validée.

Dispositifs de sécurité incontournables en 2026

En 2026, la sécurité des paiements par carte repose sur un ensemble de couches complémentaires. D’abord, le chiffrement des données durant la transmission empêche un attaquant d’intercepter et de lire les informations sensibles. Ensuite, la tokenisation permet de remplacer le numéro de carte par un identifiant unique inutilisable en dehors d’un contexte donné, réduisant fortement l’intérêt des données en cas de fuite.

L’authentification forte du client, exigée par les régulateurs dans de nombreuses régions, est devenue un standard. Elle combine au moins deux éléments parmi: quelque chose que le client connaît (mot de passe, code), quelque chose qu’il possède (téléphone, carte SIM) et quelque chose qu’il est (empreinte digitale, reconnaissance faciale). Les banques africaines et les fintechs locales ont massivement adopté ces mécanismes, ce qui a contribué à réduire le taux de fraude sur les paiements en ligne.

Enfin, les prestataires de paiement sérieux sont certifiés PCI DSS, une norme internationale qui impose des exigences strictes en matière de stockage, de traitement et de transmission des données de carte. Kkiapay s’inscrit dans ce cadre en prenant en charge la partie la plus sensible du traitement, de sorte que les e-commerçants n’aient pas à manipuler directement les numéros de carte sur leurs serveurs. Cela limite leur exposition aux risques et simplifie leur conformité réglementaire.

- Les clients veulent pouvoir payer vite, sans frictions ni retards: un parcours trop long ou des redirections multiples donnent l’impression d’un site peu fiable. L’objectif est de réduire au minimum les champs à saisir et les écrans à traverser, tout en maintenant un niveau de sécurité élevé. Kkiapay mise sur des formulaires épurés et des pages optimisées pour les connexions parfois instables en Afrique de l’Ouest.

- La sécurité reste décisive pour aller au bout de l’achat: voir le cadenas HTTPS, des mentions de sécurité (3D Secure, PCI DSS) et, idéalement, le nom d’un prestataire reconnu comme kkiapay rassure le client. De nombreux utilisateurs déclarent renoncer à un achat s’ils ne se sentent pas en confiance au moment de saisir leurs coordonnées de carte.

- La transparence sur ce qui se passe en cas d’échec est essentielle: un paiement refusé sans explication génère frustration et méfiance. En affichant des messages clairs (plafond atteint, carte non autorisée, problème de réseau) et en proposant des alternatives comme le mobile money ou Wave, l’impact sur la relation client est fortement réduit.

Intégration du paiement CB pour les entreprises et e-commerçants africains

Solutions d’intégration disponibles en Afrique de l’Ouest

En Afrique de l’Ouest, les entreprises disposent désormais d’un large éventail de solutions pour intégrer le paiement CB. Des acteurs globaux côtoient des plateformes régionales comme kkiapay, qui se distinguent par leur compréhension fine des réalités locales: diversité des opérateurs télécoms, importance du mobile money, spécificités réglementaires et contraintes de connectivité.

Kkiapay offre plusieurs modes d’intégration complémentaires. Pour les développeurs, une API documentée permet de créer des parcours de paiement sur mesure, que ce soit dans une application mobile, un site vitrine ou une marketplace. Pour les e-commerçants utilisant des CMS comme WordPress, WooCommerce, Shopify ou Prestashop, des plugins prêts à l’emploi permettent de commencer à accepter les cartes bancaires et le mobile money en quelques clics.

Le paiement par lien représente aussi une option précieuse pour les commerçants qui vendent via les réseaux sociaux, la messagerie ou par devis. L’exemple d’Aminath KPADONOU illustre cette flexibilité: l’envoi d’un lien de paiement kkiapay permet de collecter des paiements sécurisés, même si le client n’est pas physiquement présent ou ne passe pas par un site e-commerce classique. Cela ouvre la voie à de nouveaux modèles de vente à distance, très adaptés au contexte ouest-africain.

Bonnes pratiques pour une expérience de paiement optimale

- Privilégier une interface épurée et intuitive: la page de paiement doit se concentrer sur l’essentiel, avec des champs clairement identifiés, une hiérarchie visuelle lisible et aucune distraction. Un client sur smartphone, souvent en mobilité et avec une connexion moyenne, doit pouvoir comprendre immédiatement comment finaliser son achat.

- Limiter le nombre d’étapes et de champs à remplir: chaque champ supplémentaire augmente le risque de saisie erronée et de découragement. Il est utile de ne demander que les informations strictement nécessaires, de proposer l’enregistrement sécurisé de la carte pour les achats futurs et d’éviter les formulaires répartis sur plusieurs pages.

- Afficher les logos CB, Visa, Mastercard dès la page de paiement: ces éléments de réassurance visuelle permettent au client d’identifier en un coup d’œil qu’il est sur une page de paiement légitime. En ajoutant le logo de kkiapay, connu sur plusieurs sites d’Afrique de l’Ouest, on renforce ce sentiment de sécurité.

- Mettre en valeur les mesures de sécurité (3D Secure, PCI DSS, etc.): un court texte expliquant que les données de carte ne sont jamais stockées sur le site du marchand, mais traitées par un prestataire certifié comme kkiapay, réduit les craintes de vol de données. Une rubrique FAQ accessible depuis la page de paiement peut également répondre aux questions les plus fréquentes.

- Adapter le parcours au mobile: en Afrique de l’Ouest, la majorité des transactions en ligne provient des smartphones. Il est donc important que la page de paiement soit responsive, que les boutons soient facilement cliquables et que la saisie du numéro de carte soit confortable sur un petit écran. Kkiapay conçoit ses interfaces en priorité pour ce contexte mobile-first.

Optimiser le paiement CB ne se réduit pas à un enjeu technique. La façon de présenter les frais, le langage utilisé dans les messages d’erreur ou encore la rapidité d’affichage des écrans influence fortement la perception de fiabilité. Les entreprises qui investissent dans des tests réguliers du parcours de paiement, avec des profils d’utilisateurs variés, identifient plus vite les points de friction et améliorent leurs taux de conversion.

Avantages des solutions sécurisées comme kkiapay pour le paiement CB

Pourquoi choisir une solution locale et sécurisée?

Choisir une solution de paiement locale comme kkiapay offre plusieurs avantages décisifs par rapport à des prestataires uniquement internationaux. D’abord, la connaissance du cadre réglementaire ouest-africain permet de garantir la conformité avec les exigences des banques centrales et des régulateurs, tout en anticipant les évolutions à venir. Ensuite, le support client de proximité, en français et souvent dans d’autres langues locales, facilite la résolution rapide des incidents et l’accompagnement dans la durée.

Un autre atout réside dans l’optimisation des taux d’acceptation. Les transactions issues de cartes émises localement, de wallets mobiles ou de solutions comme Wave bénéficient d’une meilleure compréhension des spécificités du marché par kkiapay. Cela se traduit par moins de refus injustifiés, moins de litiges et une expérience utilisateur plus fluide. Les témoignages de clients comme Charbel ZINSOU confirment que cette approche locale renforce la rentabilité et la confiance dans la solution.

Focus sur les fonctionnalités clés de kkiapay

- Intégration rapide et flexible par API ou modules CMS: kkiapay permet de démarrer avec des plugins clés en main pour les principales plateformes e-commerce, puis d’aller plus loin avec une API pour des besoins sur mesure. Cette progressivité évite de limiter le projet technique et permet d’adapter la solution au fur et à mesure de la croissance de l’activité.

- Tableau de bord sécurisé pour la gestion en temps réel: toutes les transactions, qu’elles soient payées par CB, mobile money ou Wave, sont regroupées dans une interface unique. Les équipes peuvent suivre les encaissements, filtrer par moyen de paiement, effectuer des remboursements et exporter des rapports comptables sans basculer entre plusieurs outils.

- Support multi-moyens de paiement sur une seule plateforme: en centralisant CB, mobile money et portefeuilles électroniques, kkiapay permet de proposer au client son moyen de paiement préféré sans complexifier le back-office. Cela réduit le risque d’abandon et augmente la probabilité que le client trouve une solution qui lui convient, même en cas de refus de sa carte.

- Respect strict des normes de sécurité internationales: la conformité PCI DSS, l’utilisation systématique du chiffrement et la mise à jour continue des systèmes de détection de fraude font partie intégrante de l’offre kkiapay. Cela permet aux marchands de se concentrer sur leur cœur de métier tout en s’appuyant sur une infrastructure de paiement robuste.

- Outils pour développeurs et documentation détaillée: au-delà de l’API, kkiapay fournit des guides, des exemples de code et un environnement de test qui simplifient le travail des équipes techniques. Cela réduit considérablement le temps nécessaire pour mettre en production un parcours de paiement fiable et ergonomique.

Tendances et innovations dans le paiement CB en Afrique de l’Ouest

Vers une convergence des moyens de paiement

La tendance forte en 2026 est celle de la convergence entre carte bancaire, mobile money et portefeuilles électroniques. Les clients ne se demandent plus seulement si un site accepte la carte, mais s’ils pourront choisir librement entre plusieurs options au moment de payer. Sur un même terminal ou une même page de paiement, l’utilisateur doit pouvoir basculer de la CB à un wallet sans quitter le parcours.

Cette convergence répond aussi aux contraintes de connectivité et de couverture bancaire. Un client qui n’a pas suffisamment de fonds sur son compte bancaire peut disposer d’un solde mobile money, ou inversement. En agrégant ces solutions, des plateformes comme kkiapay limitent les échecs de paiement dus à des blocages sur un seul canal. Les témoignages d’entrepreneurs indiquent une hausse sensible des taux de conversion lorsqu’ils permettent ce choix dynamique au moment du paiement.

Innovations technologiques et impact sur le commerce

Les innovations autour du paiement CB s’appuient notamment sur le sans contact (NFC), les QR codes et l’authentification biométrique. En magasin, les paiements sans contact réduisent le temps au passage en caisse et améliorent l’expérience client, particulièrement dans les environnements à forte affluence. En ligne ou sur mobile, la lecture d’un QR code ou la validation via empreinte digitale rend l’étape de paiement plus naturelle et mieux adaptée aux usages locaux.

Ces technologies contribuent également à l’inclusion financière. Les QR codes permettent par exemple d’accepter des paiements sans disposer d’un TPE traditionnel, ce qui est particulièrement intéressant pour les petits commerçants, les livreurs ou les vendeurs sur les marchés. Kkiapay peut être intégré dans ce type de parcours pour transformer un simple smartphone en point d’acceptation CB et mobile money, ouvrant ainsi de nouvelles opportunités de monétisation.

- Le paiement sans contact séduit tous les profils de clients: les jeunes urbains apprécient la rapidité et le côté moderne, tandis que les clients moins à l’aise avec le numérique y voient un moyen simple de payer sans taper de code pour des petits montants. Couplé aux cartes et aux wallets, ce mode de paiement fluidifie les files d’attente et améliore la satisfaction globale.

- Les innovations locales favorisent l’inclusion financière: les solutions 100 % africaines comme kkiapay tiennent compte des réalités de terrain, comme la disponibilité de smartphones d’entrée de gamme, les fluctuations de réseau ou la multi-bancarisation. En combinant CB, mobile money et Wave, elles permettent à des publics très différents d’accéder au paiement numérique.

- L’Afrique de l’Ouest devient un laboratoire d’innovations: la créativité des fintechs locales et l’appétit des consommateurs pour les solutions mobiles attirent l’attention de partenaires internationaux. Les projets pilotes autour de la tokenisation avancée, des cartes virtuelles ou de la biométrie renforcée se multiplient, souvent en partenariat avec des acteurs comme kkiapay.

Comprendre les coûts, la performance et la gestion quotidienne du paiement CB

Structure des frais et impact sur la marge

Les frais liés au paiement CB sont souvent perçus comme complexes, mais ils se décomposent généralement en trois éléments: une commission sur chaque transaction, des frais fixes éventuels par opération et, parfois, un abonnement au service. Pour un e-commerçant, l’enjeu consiste à comprendre cette structure afin d’intégrer ces coûts dans ses prix sans réduire excessivement sa marge.

Les solutions locales comme kkiapay proposent une tarification adaptée aux réalités africaines, avec des grilles lisibles et sans frais cachés. Cela permet de simuler le coût réel du paiement CB selon différents scénarios: petites transactions fréquentes, paniers moyens plus élevés ou ventes ponctuelles à l’international. En choisissant la bonne formule, un commerçant peut ainsi limiter l’impact des frais tout en offrant une expérience de paiement moderne à ses clients.

Suivi des indicateurs clés de performance

Pour tirer pleinement parti du paiement CB, il est nécessaire de suivre certains indicateurs clés. Le taux d’acceptation des transactions, le taux d’abandon au moment du paiement, la répartition entre CB, mobile money et Wave ou encore le nombre de tentatives de fraude détectées permettent de piloter finement la stratégie de paiement. Sans ces données, il devient difficile de savoir si un problème vient de la solution technique, de la banque, du réseau ou du comportement des clients.

Le tableau de bord kkiapay centralise ces informations et les rend exploitables même par des équipes non techniques. Par exemple, un pic d’échecs sur une journée donnée peut signaler un incident réseau ou un changement de règle d’une banque partenaire. À l’inverse, une hausse du nombre de paiements réussis suite à la simplification du formulaire ou à l’ajout d’un nouveau moyen de paiement permet de mesurer concrètement l’impact des optimisations mises en place.

Gestion des litiges, remboursements et service client

Le paiement CB implique aussi la gestion de situations particulières: demandes de remboursement, contestations de débit, produits non livrés ou erreurs de montant. Une solution de paiement professionnelle doit offrir des outils pour traiter ces cas rapidement, de façon structurée et documentée. La capacité à rembourser en un clic depuis le tableau de bord, à suivre l’historique des transactions et à fournir des preuves en cas de litige est essentielle pour préserver la relation client.

Kkiapay automatise une partie de ces processus en associant chaque paiement CB à des informations contextuelles (date, montant, référence commande, canal de vente). Lorsqu’un client contacte le service client, l’équipe peut retrouver immédiatement la transaction concernée, expliquer ce qui s’est passé et déclencher un remboursement si nécessaire. Cette réactivité contribue à renforcer la confiance dans la boutique et à limiter l’escalade vers des litiges plus coûteux avec les banques.

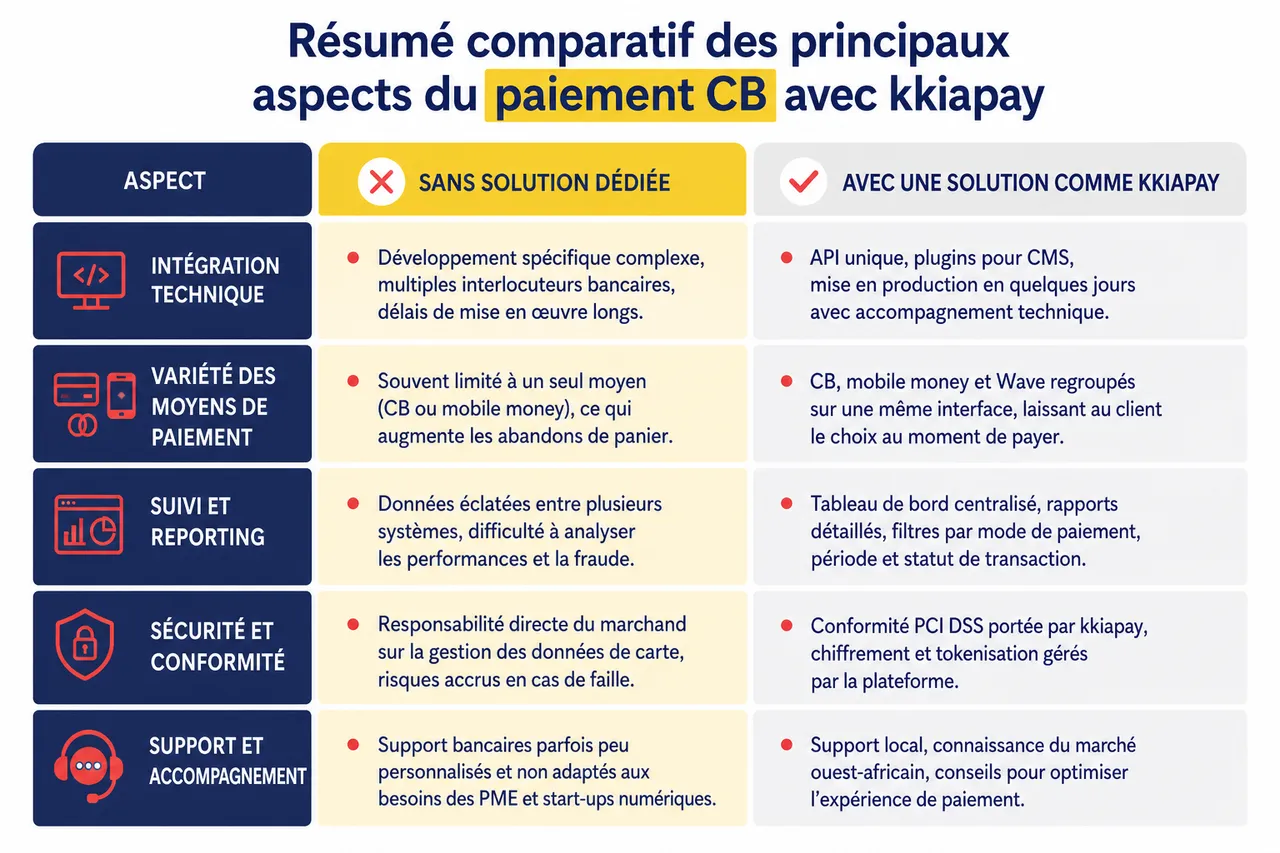

Résumé comparatif des principaux aspects du paiement CB avec kkiapay

| Aspect | Sans solution dédiée | Avec une solution comme kkiapay |

|---|---|---|

| Intégration technique | Développement spécifique complexe, multiples interlocuteurs bancaires, délais de mise en œuvre longs. | API unique, plugins pour CMS, mise en production en quelques jours avec accompagnement technique. |

| Variété des moyens de paiement | Souvent limité à un seul moyen (CB ou mobile money), ce qui augmente les abandons de panier. | CB, mobile money et Wave regroupés sur une même interface, laissant au client le choix au moment de payer. |

| Suivi et reporting | Données éclatées entre plusieurs systèmes, difficulté à analyser les performances et la fraude. | Tableau de bord centralisé, rapports détaillés, filtres par mode de paiement, période et statut de transaction. |

| Sécurité et conformité | Responsabilité directe du marchand sur la gestion des données de carte, risques accrus en cas de faille. | Conformité PCI DSS portée par kkiapay, chiffrement et tokenisation gérés par la plateforme. |

| Support et accompagnement | Support bancaires parfois peu personnalisés et non adaptés aux besoins des PME et start-ups numériques. | Support local, connaissance du marché ouest-africain, conseils pour optimiser l’expérience de paiement. |

FAQ sur le paiement CB en ligne

-

Le paiement CB en ligne est-il sécurisé?

Oui. Grâce au chiffrement, à la tokenisation des données et à l’authentification forte (3D Secure, biométrie), le paiement CB en ligne propose un niveau de protection très élevé. En confiant le traitement des paiements à une solution certifiée comme kkiapay, un marchand bénéficie automatiquement de ces dispositifs sans devoir les implémenter lui-même.

-

Quels sont les frais associés au paiement CB?

Les frais dépendent du prestataire, du volume de transactions et du type de carte (locale ou internationale). Kkiapay privilégie une tarification transparente, adaptée au marché ouest-africain, qui permet aux commerçants de prévoir facilement le coût des commissions et d’ajuster leurs prix si nécessaire.

-

Combien de temps pour recevoir un paiement CB?

En règle générale, les fonds issus d’un paiement CB sont crédités sur le compte du marchand dans un délai compris entre 24 et 48 heures, selon les accords bancaires en place. Les tableaux de bord modernes comme celui de kkiapay permettent de suivre en temps réel l’état des transactions et de vérifier les montants en cours de règlement.

-

Le paiement CB est-il compatible avec toutes les plateformes?

Les solutions actuelles sont conçues pour s’intégrer à la majorité des environnements: sites e-commerce, applications mobiles, systèmes de caisse ou outils de facturation. Kkiapay fournit des SDK, des plugins et une API qui permettent d’ajouter le paiement CB à presque tout type de projet numérique sans repartir de zéro.

-

Que se passe-t-il en cas de litige sur un paiement CB?

En cas de contestation, la banque du porteur de carte peut déclencher une procédure de chargeback. La capacité du marchand à fournir des preuves (facture, preuve de livraison, échanges avec le client) est alors déterminante. En centralisant les informations de paiement, kkiapay facilite la gestion de ces dossiers et contribue à réduire les risques de pertes financières.

Conseils pratiques pour tirer le meilleur du paiement CB

Le paiement CB constitue aujourd’hui un levier de croissance majeur pour les commerces physiques et les acteurs du e-commerce en Afrique de l’Ouest. Les clients attendent une expérience de paiement fluide, sécurisée et sans surprise, que ce soit lors d’un achat en boutique, sur un site web ou via une application mobile. En intégrant une solution locale comme kkiapay, les entreprises peuvent répondre à ces attentes tout en simplifiant la gestion quotidienne de leurs encaissements.

- Adopter le paiement CB pour renforcer la confiance et élargir le marché: proposer le paiement par carte en complément du mobile money rassure une clientèle de plus en plus habituée aux standards internationaux. Cela permet aussi de toucher de nouveaux segments comme la diaspora, les touristes ou les entreprises qui privilégient les paiements par carte.

- Centraliser tous les moyens de paiement sur une seule plateforme: en regroupant CB, mobile money et Wave sur kkiapay, un commerçant réduit la complexité opérationnelle et limite les erreurs liées à la gestion de multiples interfaces. Cette centralisation facilite également la production de rapports consolidés pour le suivi du chiffre d’affaires.

- Simplifier chaque étape du paiement pour limiter les abandons de panier: une interface claire, un nombre réduit de champs, des messages d’erreur explicites et des pages rapides à charger diminuent fortement le risque de voir un client renoncer à son achat au dernier moment. L’analyse régulière des statistiques fournies par kkiapay permet de détecter les points de friction et de les corriger.

- Mettre en avant la sécurité pour rassurer les clients hésitants: expliquer en quelques phrases comment sont protégées les données de carte et insister sur le rôle de kkiapay comme tiers de confiance contribuent à lever les freins psychologiques. Un client informé est plus enclin à utiliser sa carte, surtout lors de ses premiers achats sur un nouveau site.

- Tester, mesurer et améliorer en continu: le paiement n’est pas un élément figé. Les attentes évoluent, tout comme les technologies et les usages. En testant différents scénarios (nouveaux moyens de paiement, simplification du formulaire, introduction du paiement par lien, etc.) et en mesurant leur impact sur les conversions, une entreprise peut transformer progressivement le paiement CB en véritable avantage concurrentiel.

En combinant une compréhension fine des attentes des clients, des pratiques de sécurité solides et l’utilisation d’une solution adaptée au contexte ouest-africain comme kkiapay, le paiement CB devient bien plus qu’une simple étape technique. Il se transforme en expérience de confiance, en accélérateur de ventes et en vecteur de professionnalisation pour tous les acteurs du commerce et du e-commerce de la région.